浜口です。GW,今日で終わりですね。

前回の2014年度の企業業績見通しは、概して保守的との続きを。

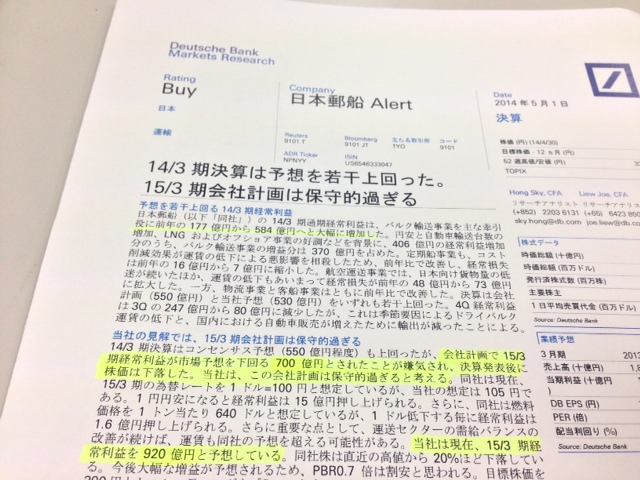

ここで書いたような、アナリストの見解の一例を。これはドイツ証券による、日本郵船のレポート。写真の通り。「15年3月期会社計画は保守的過ぎる」と。具体的には下記。

「同社は会社計画の15年3月期(=2014年度)経常利益が市場予想を下回る700億円とされたことが嫌気され、決算発表後に株価は下落した。(中略)当社はこの会社計画は保守的過ぎると考え、現在、15年3月期で経常利益を920億円と予想している」と。

この銘柄については、他アナリストも同様のレポートを書いてる様子ですね。またこの銘柄以外にも、「見通しが保守的過ぎる」と

されている銘柄・レポートが相次いでいる模様。

大雑把なイメージですが、アナリストの現在のコンセンサスは、2014年度の業績見通しは、従来の予想と変わらず10%程度の増益と、当方は考えますけどね。さあ、どうなるか・・・

2014年5月6日

2014年度業績見通しが保守的な例。日本郵船。

投資日記ステーションの更新情報を受け取る

Facebookページで最新情報をお知らせしていきますのでぜひご参加下さい。

浜口さんは、客観的データから分析するのを

得意としてらっしゃいますね。

川崎汽船を、メインにしている者ですが、

TPPについては、好材料になると思いますか。

TPPは、多かれ少なかれ、時間の問題で海運株の好材料になると思います。当然、海運の荷動きにプラスの影響をもたらしますから。売り上げ・利益面で、どの程度の上乗せになるのか・・今後が、楽しみですね。

ありがとうございます。

浜口さんに、The Legend of 1900 のテーマ曲を、

捧げます。