浜口です。これは備忘録入りだろうな。

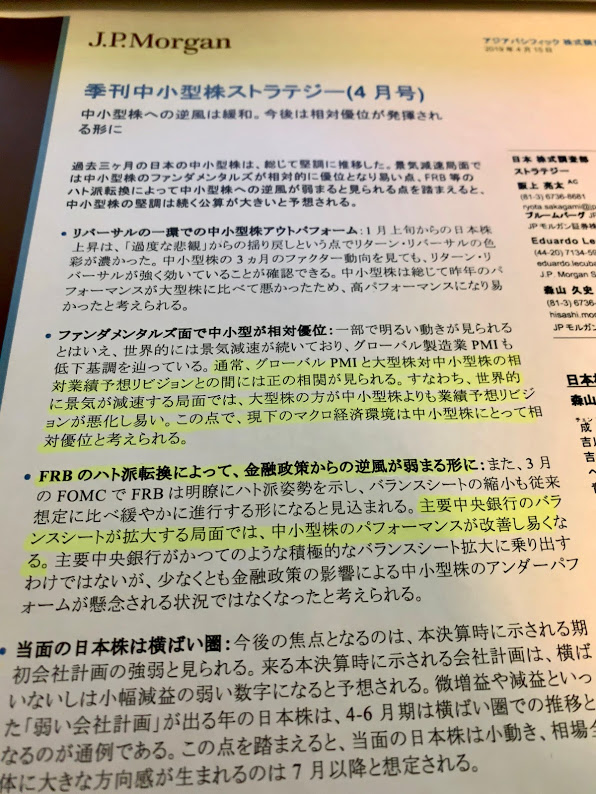

JPモルガンの季刊中小型株ストラテジー4月号において。「中小型株への逆風は緩和。今後は相対優位が発揮される形に」とのレポートが出されていますね。

たしかに・・・4月以降の日本株は、主力株が概して値を崩しているものの、マザーズ銘柄に代表される中小型株の一部は、堅調さを維持してますしね。

今後は中小型株が相対優位になりそうと。そう考えるポイントは以下の2点ということのようです。

①世界的に景気が減速する局面では、大型株の方が中小型株よりも業績予想リビジョンが悪化しやすい。この点で現下のマクロ経済環境は中小型株に相対優位と考えられる。

②FRBのハト派転換に代表されるように、主要中央銀行のバランスシートが拡大する局面では、中小型株のパフォーマンスが改善しやすくなる。

株式市場全体は、もろく崩れやすい状態かもしれない。リスクオフの展開にまでなると、中小型株はひとたまりもない状況になる。一方で市場がそこそこ安定を維持するなら。当面は中小型株に分があるんだろうなと考えるが。

どうなるか。現在の相場、十分なキャッシュポジションを持って、対峙したいですね。