ニュースモーニングサテライトで JPモルガン証券の阪上さんがコメントされてますね。これは備忘録入りだろうな。

以上2枚の写真を見ると、言わんとしてる事が分かると思う。ここ何年か、比較的典型的な 1年間の株価推移がある。結局は今年も同じ。今後も、例年通りの株価の値動きになりそう。年後半にかけ、EPSの上昇に沿った株価上昇が期待できそうと。確かに以前からこの手の指摘を、阪上さんはされていましたよね。

楽しみではある。どうなるか。

-低位バリュー銘柄分散投資の日記

ニュースモーニングサテライトで JPモルガン証券の阪上さんがコメントされてますね。これは備忘録入りだろうな。

以上2枚の写真を見ると、言わんとしてる事が分かると思う。ここ何年か、比較的典型的な 1年間の株価推移がある。結局は今年も同じ。今後も、例年通りの株価の値動きになりそう。年後半にかけ、EPSの上昇に沿った株価上昇が期待できそうと。確かに以前からこの手の指摘を、阪上さんはされていましたよね。

楽しみではある。どうなるか。

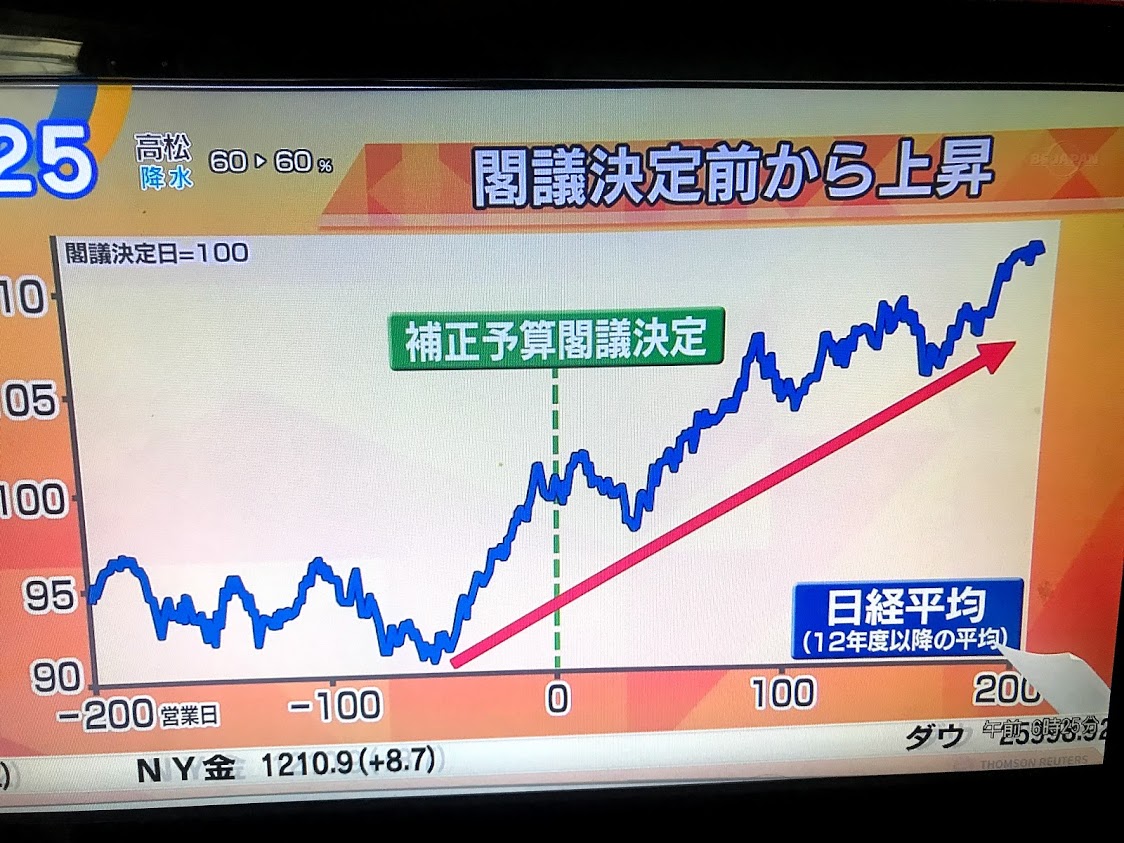

浜口です。これは備忘録入りかな。

ニュースモーニングサテライトで野村証券の松浦さんがコメントされていますね。災害とそれに伴う補正予算について。安倍首相の3選に伴い、比較的大型の補正予算が見込まれていると。

2012年度以降の平均では、補正予算が汲まれる50日前位から株価が上がりだし、それ以降も株価は上昇がすることが多いとのこと。今回もこうなるのか。

もともと来年10月の消費税上げに伴い、ショックを和らげ得るため、補正予算は必至とされてきた。それがここもと、大阪の地震、岡山広島を中心にした洪水、関西空港の水没、北海道地震と災害が相次ぎ、それが逆に、補正予算の大型化をもたらす空気になっている。

今後の日本株にとってポジティブな話と考えますが、どうだろうか。

浜口です。

今日の日経朝刊総合5/6面、いいな。

企業の内部留保が6年連続最高で、446兆円に達していると。そのうち現預金保有は221兆円と。積み上がり過ぎだな。企業の内部留保に課税する案、以前、出てませんでしたかねえ。どうなったんだろうな。それをやれば、企業はM&Aでも配当どうでもいいが。内部留保削りに躍起になり、株価が上がると思うけどなぁ。やり方次第によっては。

次に、AI投信ただいま学習中と。「万能」のはずのAIが苦戦していると。

まあ、この投信を保有してる投資家からすると、シャレにならないが・・それにしてもこにタイトル思いついた日経の記者さん、ウィットに飛んでるな(笑)こういうユーモアのセンス、いいな。

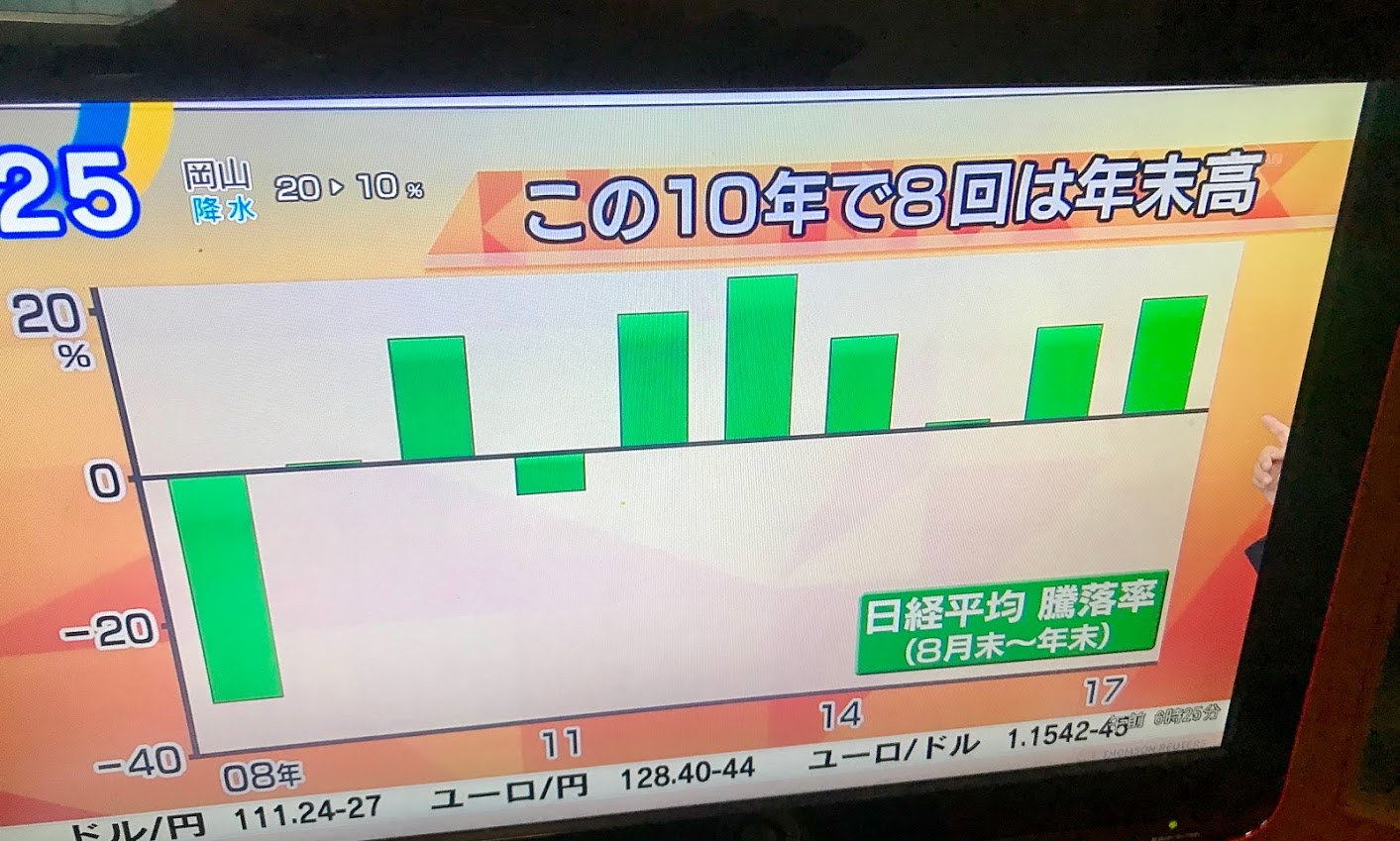

ニュースモーニングサテライトで野村証券の若生さんがコメントされていますね。これは備忘録入りだろうな。

これは以前にも書いていますが、 8月はこの10年で7回下落。買いから入る投資家にとっては良くない月。一方でこの10年で、8月以降8回は、年末高になっていると。

そして上昇している年は、その年度が増益になっているが、今年もそうなりそうとのこと。

8月以降年末にかけ、上がっている年は、20%近く上昇しているケースが多い。期待したいが…どうなるか。

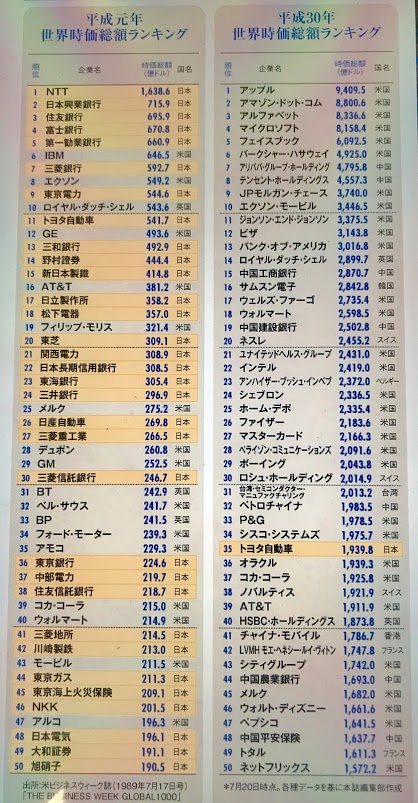

浜口です。これは備忘録入りだろうなぁ。

今週号の週刊ダイヤモンド。「平成経済全史30年」から。これは目頭が熱いな。

この写真が提供している情報は、とても含蓄深い。皆さん、各自、分析してください。

この30年での、企業の栄枯盛衰。これ、左右とも、世界のランキングですよ!う~む、これは凄い。こんなにも変わってしまったんだな。

ちなみに。日本が世界に誇るトヨタ自動車。足元では当然日本一だが、世界の時価総額ランキングは35位ですって。う~む。これが現実なんだよな。

日本の失われた20年、メガバンクの凋落。一方で米国のFAANGに代表される新しい産業の勃興。

先般、ノーベル賞をもらったかのBob Dylanは唄った。The times they are a-changin’。邦題:時代は変わると。

本当にその通りだな。時代は変わる。経済もしかり。ため息が出るな。

取り留めがなくなりました。この辺で。

浜口です。

ずいぶん前のことだが…人形町にあった故林輝太郎先生の事務所を訪れたときに言われたこと。その時のメモが出て来た。そうか・・師はこんなことを言っていたんだよな。要旨を以下に書いてみますね。口語調で、先生の口調を真似て。

浜口さんね。私は相場についていろんなことを本に書いてるけど。実は相場なんて簡単なんだよ。まずボックス相場のうねりを持つ銘柄を見つけてくる。地味な銘柄のほうがいいな。で、そのボックス相場の真ん中より下を、分割して買っていく。底値を狙う必要なんて全くないし、そんなもの狙うこと自体、素人だよな。買えるわけがない。

で、買った株がボックス相場の半分より上に行ったら、もうどこ売っても利益の世界だから、適当なところで利食いして、涼しい顔をしていればいい。そんなチャンスが1年に1~2回はある。そこは、易しく取れるところなんだから、順当に取りに行く。難しい相場には手を出さない。それを何年も何年も繰り返していればいい。相場で儲けるって、そういう事なんだよな。

但し思うようにボックス相場にならないこともある。ボックスの下限かと思ったら底抜けたりする。それは失敗だから、なるべく早めに失敗に気が付くようにし、損切りをする。損切りはつらいよな。だから躊躇なく損切りできるよう、建玉は控えめにする。満玉は言語道断。

でも・・・その当たり前のことが、初心者にはできないんだよなぁ。証券マンとか証券新聞とかが余計な情報入れてくるからな。でもそれを無視して自分のペースで売買をするんだ。それが一番いい。だから株を買いとか売りと言ってくる大手証券とは付き合わず、地味な地場証券と付き合うに限るんだよ。

うろ覚えではありますが、そんな趣旨のことを言われていましたね。

相場はいろんなやり方がある。このやり方が全てでは無いのはもちろんだが。一面の真理をついているなぁとは、強く思いますね。

浜口です。お暑うございますね。

こんな週末は、冷房の効いた部屋でアイスコーヒーなど飲みながら。日々かまびすしく。さまざまに入ってくる市場情報からは一旦離れ、ちょっと立ち止まって。現状と今後の相場について、頭の中を再整理してみようかな。

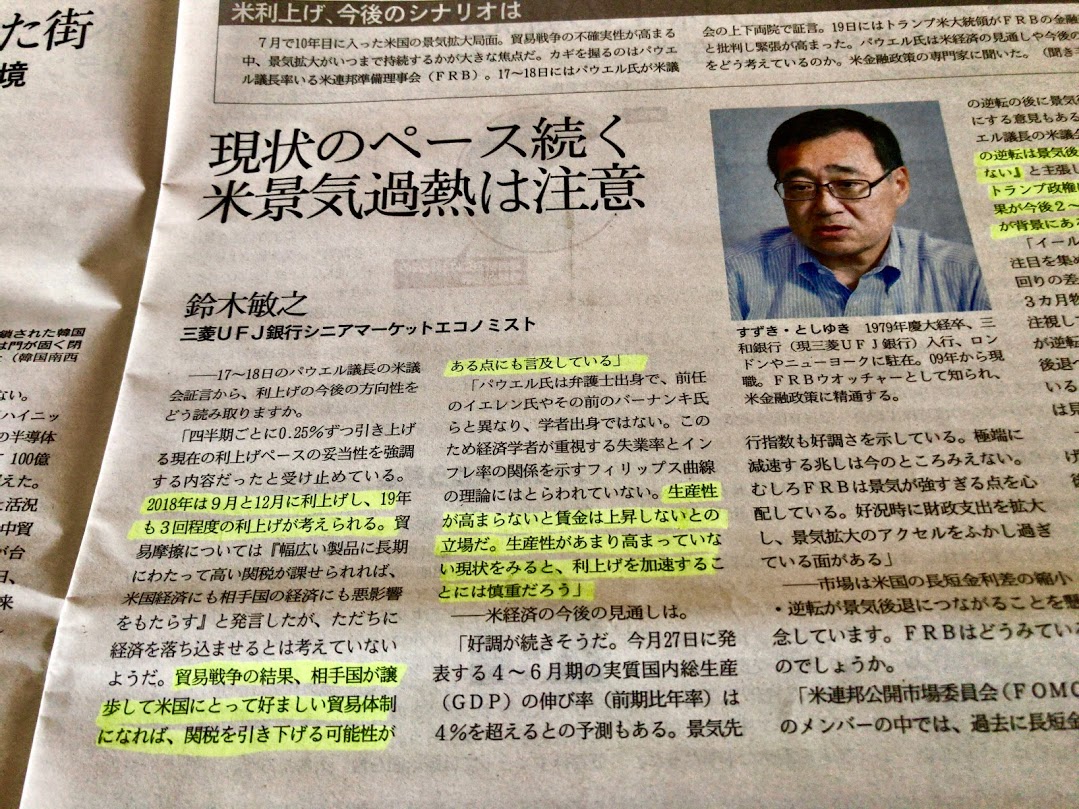

FRBパウエル議長の考え方、ひいては今後のアメリカ経済について。今日配達されてきた日経ヴェリタスの中の三菱UFJ銀行の鈴木敏之さんのインタビュー記事が。オーソドックスでよくまとまっているように思いましたね。備忘録入りです。詳しくは実際に新聞を買って読んでいただきたいと思いますが、以下に要旨、当方が黄色のマーカーを引いた部分を。

・2018年は9月と12月に利上げ。19年も3回程度の利上げが考えられる。

・ここもとの貿易戦争の結果、相手国が情報して米国にとって好ましい貿易体制になれば逆に関税を引き下げる可能性がある点に、パウエル議長は言及している。

・同議長は、生産性が高まらないと賃金は上昇しないとの立場。生産性があまり高まっていない現状を見ると、利上げを加速することには慎重だろう。

・同議長は、「米長短金利の逆転は景気後退のリスクとは見ていない」と主張。背景には、トランプ政権による財政支出拡大の効果が今後2〜3年は続くと見ていることがある。

・・・まあ、以上は現状の定点観測ですね。FRBパウエル議長の、アメリカ経済に対する考え方の。

今後、どうなっていくのかな。

浜口です。

ニュースモーニングサテライトで。ホリコキャピタルマネジメントの堀古さんがコメントされてますね。アメリカ株の話。これは備忘録入りかな。

仮に長短金利逆転があるにしろ、株価下落は相当先と。むしろ長短金利が逆転する過程で、株価は上昇する傾向すらあり、しばらくして株価の調整局面になると。

つまり長短金利差が逆転する中で株価下落するとの認識は間違いであると。なるほどな…参考にさせていただきます。筆者も同じ意見だな。

浜口です。

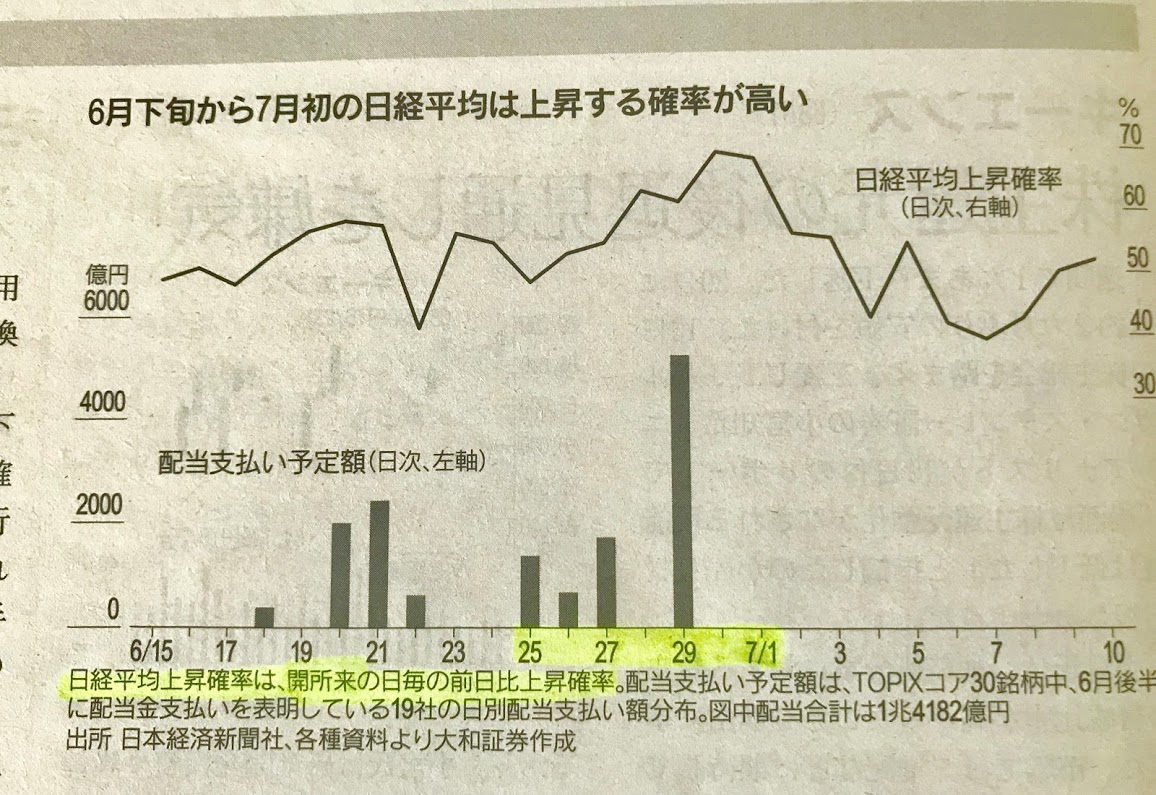

これは今週の日経ヴェリタスに掲載されている、大和証券の木内さんのコメント中のグラフ。アノマリーの話。備忘録入りかな。

縦軸は、日経平均の上昇確率。 6月後半にかけては70%近い上昇確率だったと。データは東証開所以来というから、戦後、東証の取引が再開された1949年からのものなのかな?随分と長い期間をとったものですね(笑)

こうなる背景については新聞を見ていただきたいと思いますが、以下に要点の一部を。

6月後半には上場企業の配当支払いが集中しやすい。市場全体では4兆円程度の配当が支払われると概算され、その一部は株式の再投資に回るだろうと。 なるほどな。

今週は6月最終週ですよね。もし株を売るにしても、週後半か来週の前半が良いんだろうか。この統計内容が再現されるとしたら。

どうなるか。

浜口です。

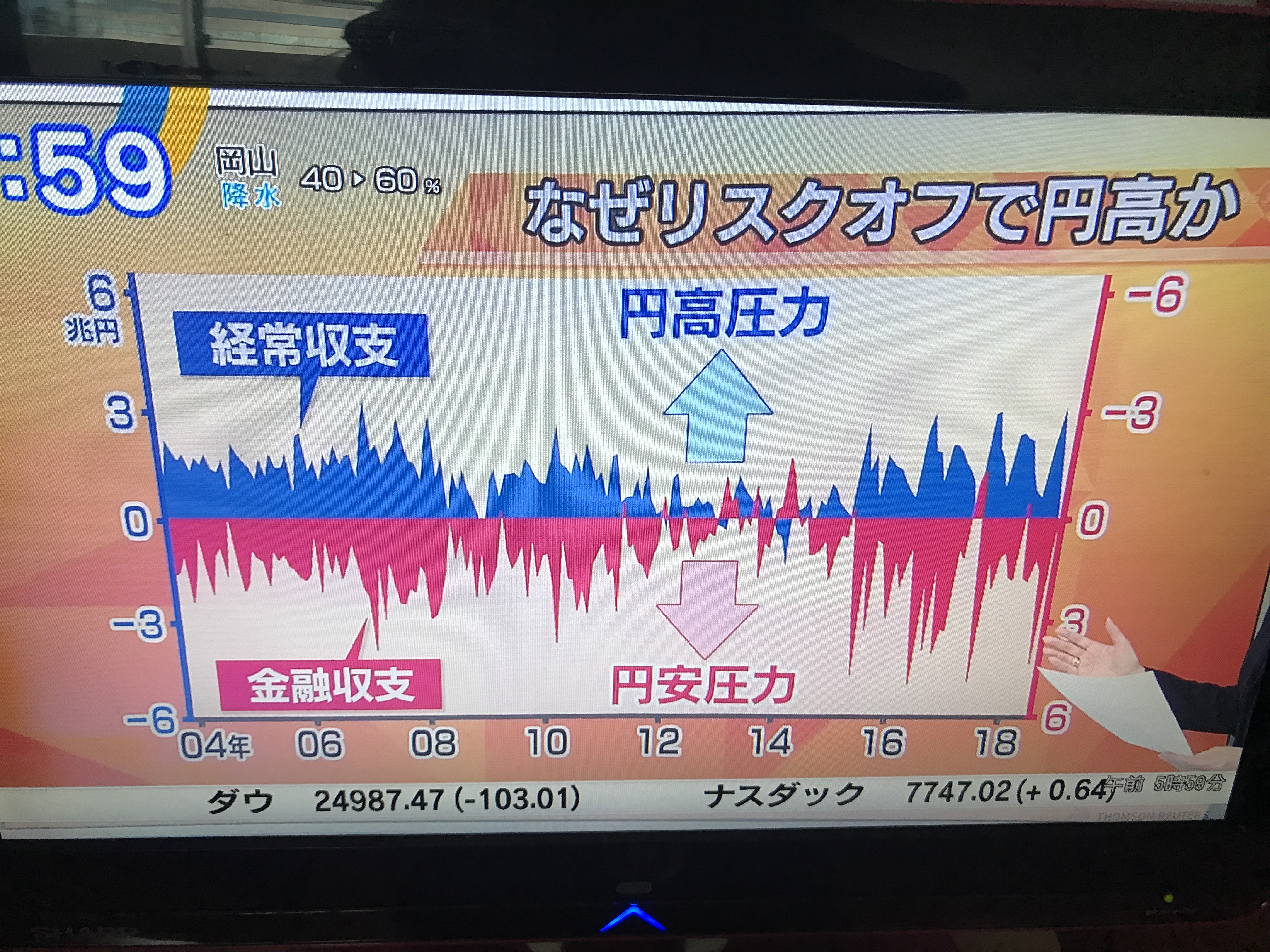

今日経モーニングサテライトで、 SMBC信託銀行の尾河さんコメントされてますね。なぜリスクオフになると円高になるのか。よく整理されているロジック。備忘録入りだろうな。

日本は経常黒字国かつ金融収支赤字国。貿易で巨額の外貨を稼いでおり、その外貨は巡り巡って、海外で運用されている。

リスクオフが起きると、海外で運用されている資産を一旦キャッシュ化する動きが起こり、円買い重要から円高になり得る。

テレビでの説明はここまででした。実際にはこの状況を投機家が格好の円高材料と受け止め、早い者勝ち、とりあえずの円買いに走る。こんな所か。

これは説明しやすいし、伝えやすいな。参考にさせてもらいます。