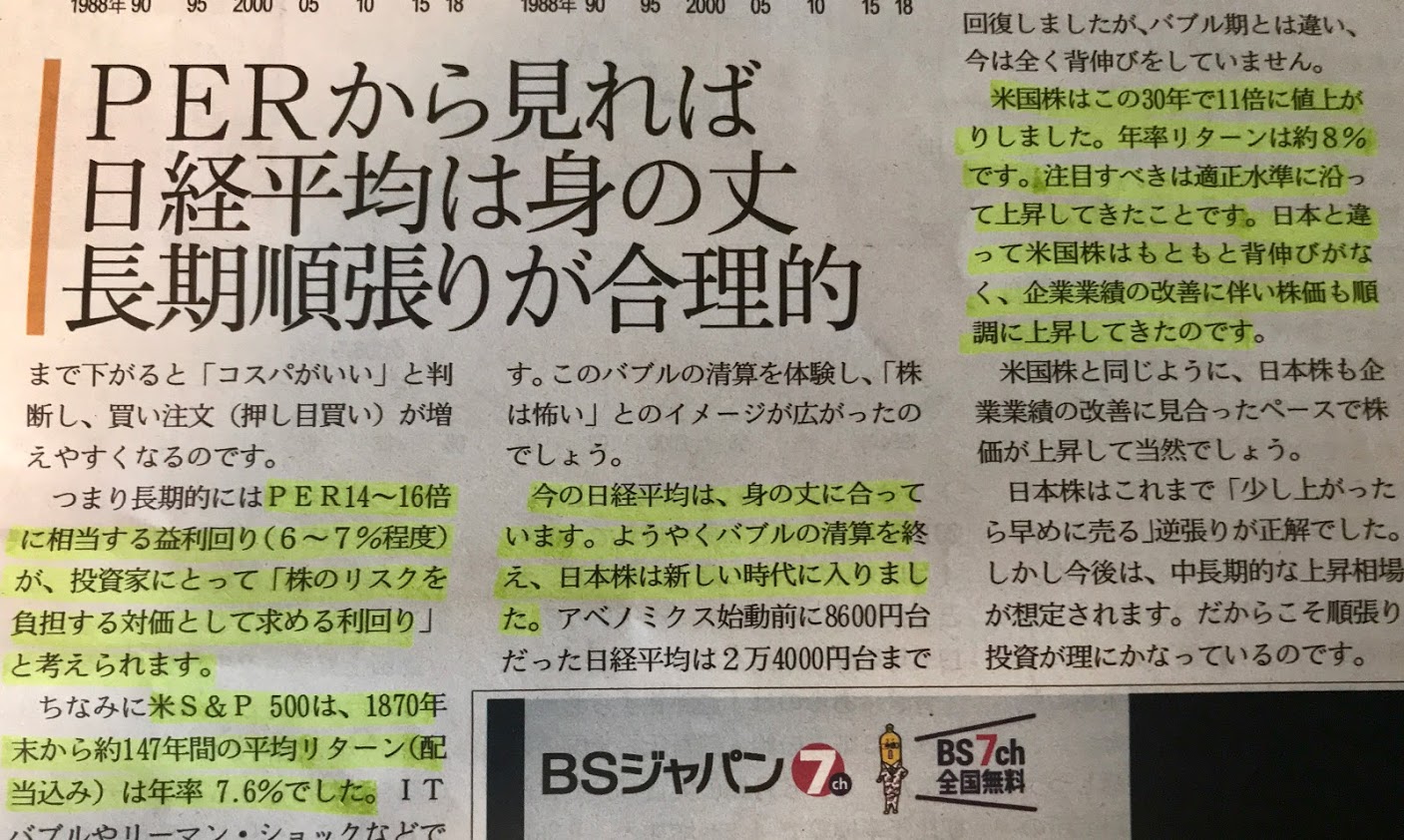

浜口です。なんてこった・・・バリュー株投資の大御所、石川臨太郎さんが亡くなられたんですね。

2005年から2007年ぐらいにかけてかなぁ。私は石川さんとお会いし、東京は日本橋界隈でお酒を飲みながら、相場談義をさせていただいたことが何度かあります。石川さんが副業はサラリーマン-年収3000万円、資産1億円超を実現した私の投資法を出版されたころですね。

石川さんはその頃、相場で成功し得た資金をもとに、長く勤めていた金融機関を退職し、奥さんと一緒に島根県に引っ越しをする。そこでゆっくり悠々自適、企業分析をしながら、バリュー株投資をするんだと言われていたのをよく覚えています。ただお互い、住んでいるところが遠く離れてしまったため、島根県に引っ越されて以降はお会いすることは叶いませんでした。でも、石川さんは私のブログにたまにコメントを下さっていましたし、私も石川さんのブログを参考にさせていただいていましたね。

私が石川臨太郎さんの教えの中でもっとも強く惹かれたのは、「株価というのは企業の本質的価値の影だ」という考え方です。

この考え方に関するメモがありましたので、以下に張り付けさせていただきます。この貴重な見解を当ブログ読者の方に情報共有させていただくとともに、石川臨太郎さんのご冥福を心からお祈りさせていただく次第です。

私は株価というのは企業の本質的価値の影だと考えています。

それではその影(=株価)を作る光というのは何なのでしょうか。

それは需給だと思っています。

そう考えると株価が毎日変動するのも短期間に何倍にもなったり、何分の1になったりするのもよく分かります。

ファンダメンタルズ分析は企業の本質的価値を分析しようとするものです。

株価は企業の本質的価値の影だという考え方からいえば、その影の元である企業の本質的価値が大きくなれば同じ光(=需給)でも影が大きくなりますから、分析する価値があります。

しかし最近の日本株のようにファンダメンタルズ分析に基づく投資が報われない時代もあります。

ファンダメンタルズ分析は光(=需給)の状況を加味していない(⇔投資環境などや需給動向の判断は行っていない)ので、企業の本質的な価値が高くても株価がちっとも上がらないということもよくおこります。

現在の日本株は、トランプ大統領の独断と偏見にみちた政策で、投資環境が著しく悪化しているので、需給(=光)が急速に弱くなり、影(=株価)がみるみる小さくなってしまう状況だと考えています。

会社四季報を見て、その企業の一株利益と株価がまったく連動していないことはよくあります。一株利益が少なかったときより大きくなったときのほうが株価が安いこともよく起こります。

「業績」と「株価」は必ずしも一致しない理由は光の強さ(=需給)にあると考えています。