浜口です。

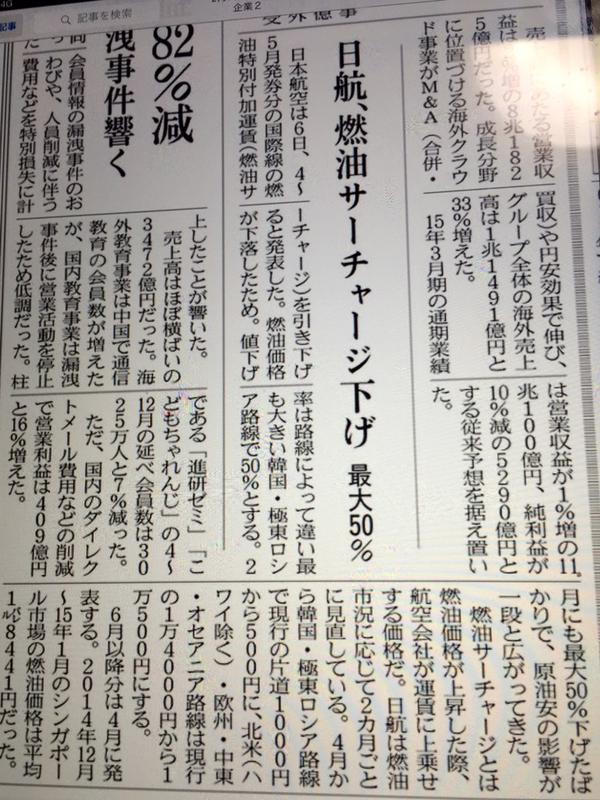

先般、原油安。「先憂後楽」なんだろな。を書きました。原油安効果は一般的に、経済には半年ぐらいタイムラグがあって現実化するといわれるが・・・ガソリン価格の低下などとともに、ぼちぼち、わかりやすい形で出つつあるのかな。原油安メリットの一例を。以下は2月7日の日経新聞の記事から。

日航、燃油サーチャージを、再度引き下げと。これは、国内から海外への旅行者に対しメリットがあるのはもちろん、海外から日本への旅行者に対しても、同様にメリットが出てくるはず。

ここもと円安効果により、海外から日本への観光客が増えているが、この状況が加速しそう。原油安が、追加的な景気対策になりつつあるイメージ。良い話ですよね。

日本から海外でも海外から日本でも、旅行者が増える状況は、個人の景況感改善に寄与する。原油安が、国内景気に対するわかりやすい強気材料として具体化する、そんな一例。当方は「始まったかな・・・これからが楽しみ」。そう感じてますが。。。どうなるか。