浜口です。

先程、ニュースモーニングサテライトで、楽天経済研究所の香川さんがコメントされていましたね。

円建てニューヨークダウと日経平均の相関性は98%と。これは両者の相関係数が0.98と同意だと思うが。だとするとこれは確かに、相関関係は非常に高いですよね。

この状況から試算すると、現在の日経平均株価は23,500円程度が相当するとの事。

どうなるか…ニューヨーク株式の先行きも含めて。

-低位バリュー銘柄分散投資の日記

浜口です。

先程、ニュースモーニングサテライトで、楽天経済研究所の香川さんがコメントされていましたね。

円建てニューヨークダウと日経平均の相関性は98%と。これは両者の相関係数が0.98と同意だと思うが。だとするとこれは確かに、相関関係は非常に高いですよね。

この状況から試算すると、現在の日経平均株価は23,500円程度が相当するとの事。

どうなるか…ニューヨーク株式の先行きも含めて。

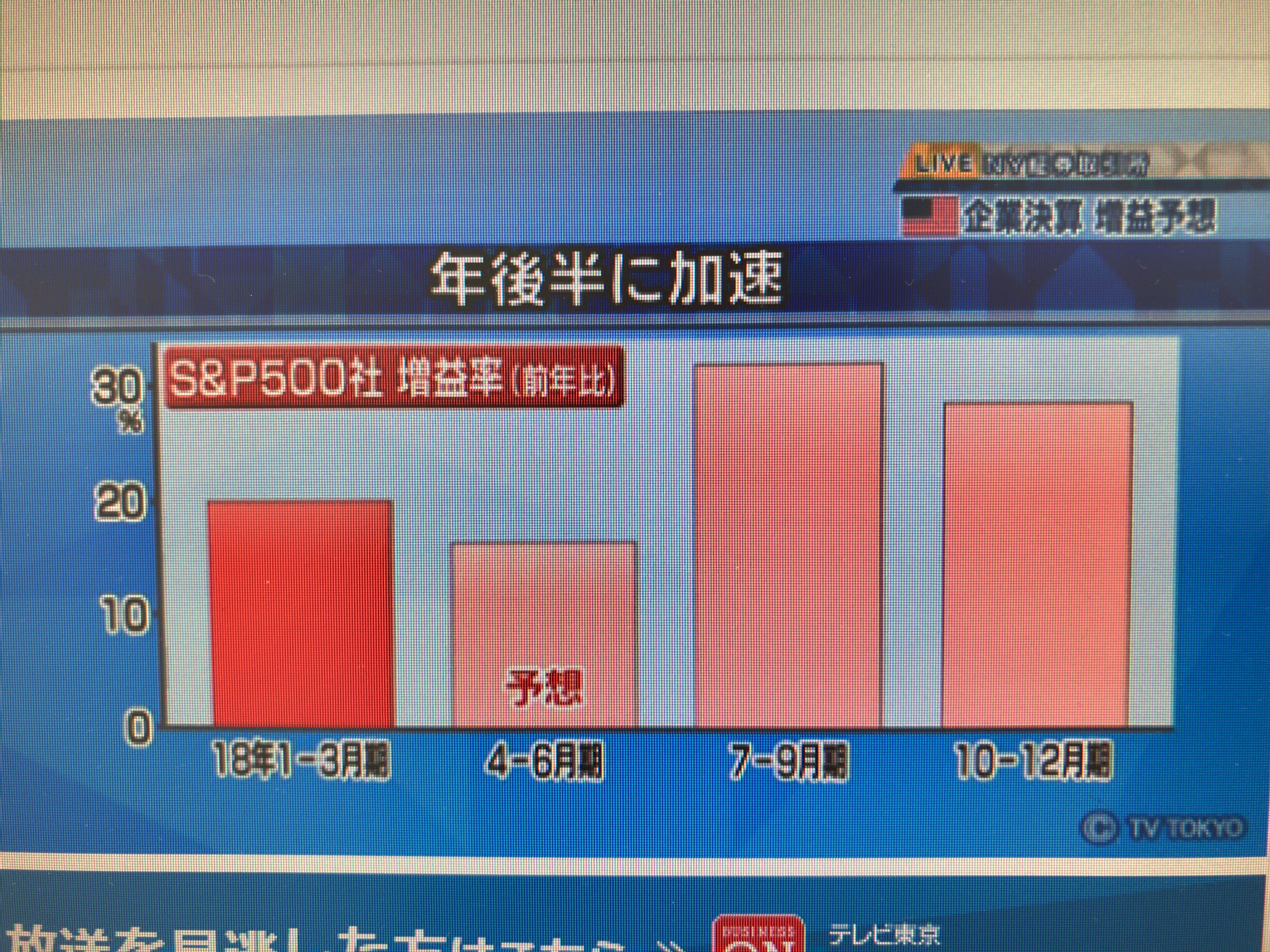

浜口です。これは備忘録入りかな。

今日のNewsモーニングサテライトで、ホリコキャピタルマネージメントの堀古さんがコメントされていましたね。SP500銘柄の2018年の米国企業業績は終わった1〜3月期、これから発表される4〜6月期、そして7〜9月期10〜12月期とも揃って増益。通期でも、25%以上の増益になりそうと。しかも年後半にかけ加速すると。

背景には、今年から法人減税への期待で経済活動を手控えていた反動と、企業が新税制に対応し、その効果が年後半に出てくるという説明でした。

ここでいう「新税制」というのは、法人減税+貿易関税増税のことだと思いますが・・ちょっと聞き逃した部分はあり、イマイチ定かではないが、まあ、そんなところなんでしょう。

この展開だとアメリカ株。米中貿易戦争の話題が峠を越したとすると、当面、上値が期待できるような気もするが。

どうなるか

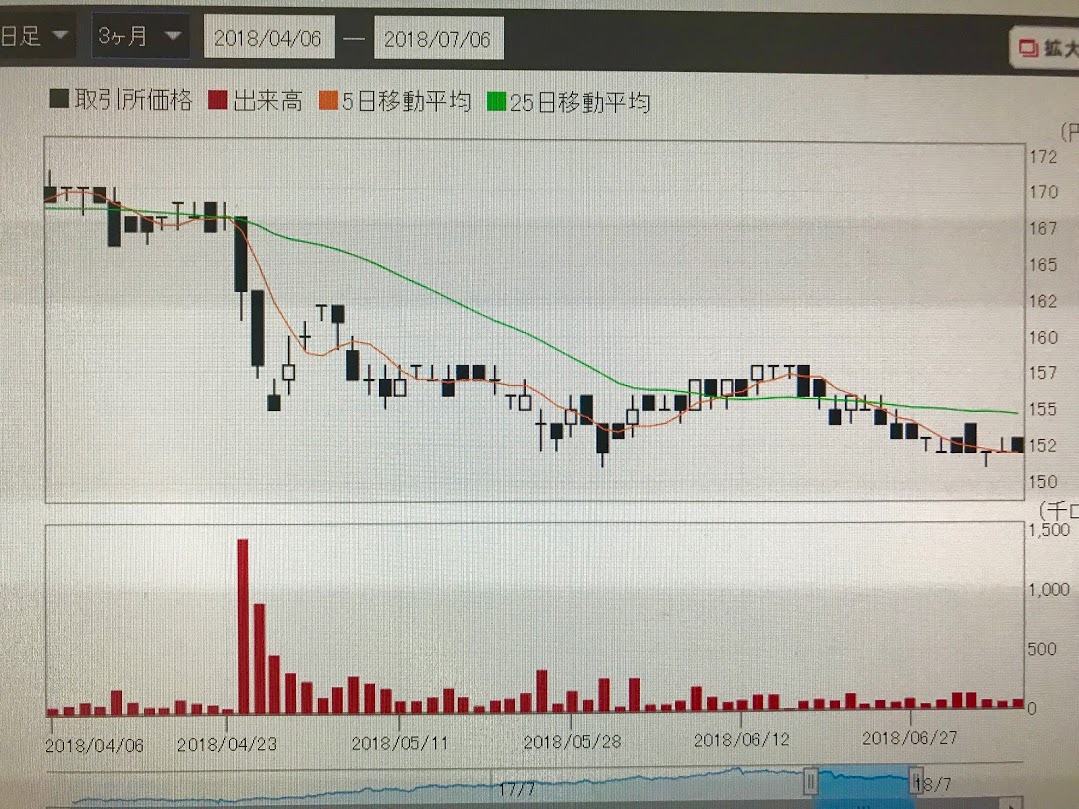

浜口です。

驚いた・・・ETF、こういうことがあるんですね。以下はNo.1678 NEXT FUNDS インド株式指数・Nifty 50連動型上場投信(以下、1678と略す)のケース。

過去3カ月の東証での1678の推移。今年の4月後半にかけ、大きく下落している状況が見て取れます。

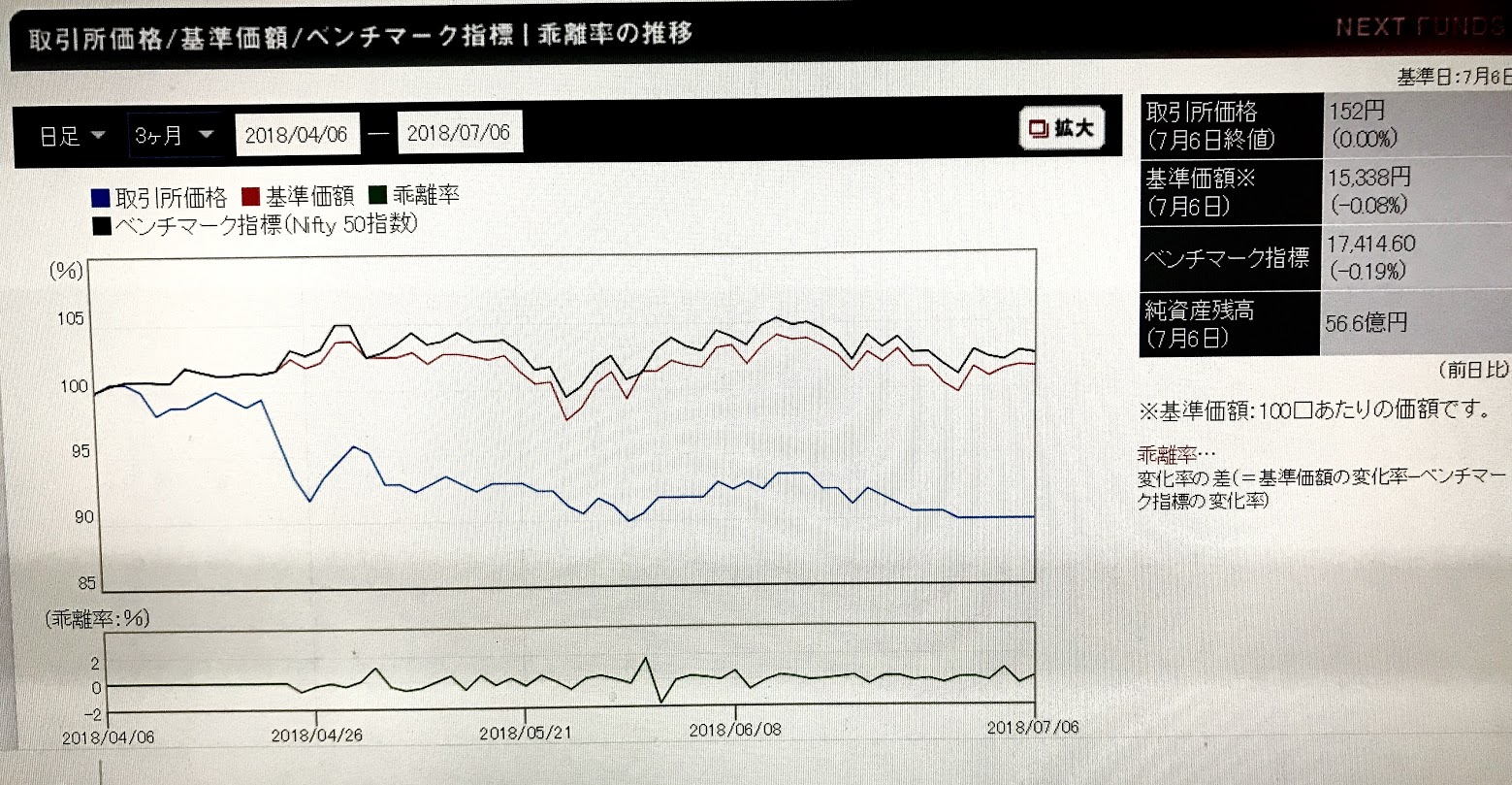

上のグラフと同期間のグラフ。青のETFの取引所価格、赤の基準価額推移に注目してください。

このグラフは、3か月前のETFの基準価格・取引所価格とも100として、その後の推移を示している。

グラフから見て取れる通り、直近の1678の取引所価格(グラフの青線)は約90、基準価格(グラフの赤線)は約100ですので、ここ3ヶ月で、取引所価格のみ10%程度下落しているわけです。

これ以上は、関心ある向きは同ETFのHPにて、ご自身で研究してほしいが。要は3か月前の1678は、基準価額よりも10%近く割高だった。おそらくはインド株式に先高観があったからでしょう。ところが今年の4月後半にかけ、この割高状態が解消され、ETFのプレミアムがはげ落ちる形で、1678に下落をもたらした。そんなところですね。

う~む。ETFは上場商品。市場での人気により、価格は基準価額・理論価格から乖離することもあるということだな。しかも相当に。

故にETFに投資する場合は、基準価額・理論価格からの乖離状況をヒストリカルに見て確認、現状、価格がどの程度の位置にあるか、確認してから投資すべしということですね。

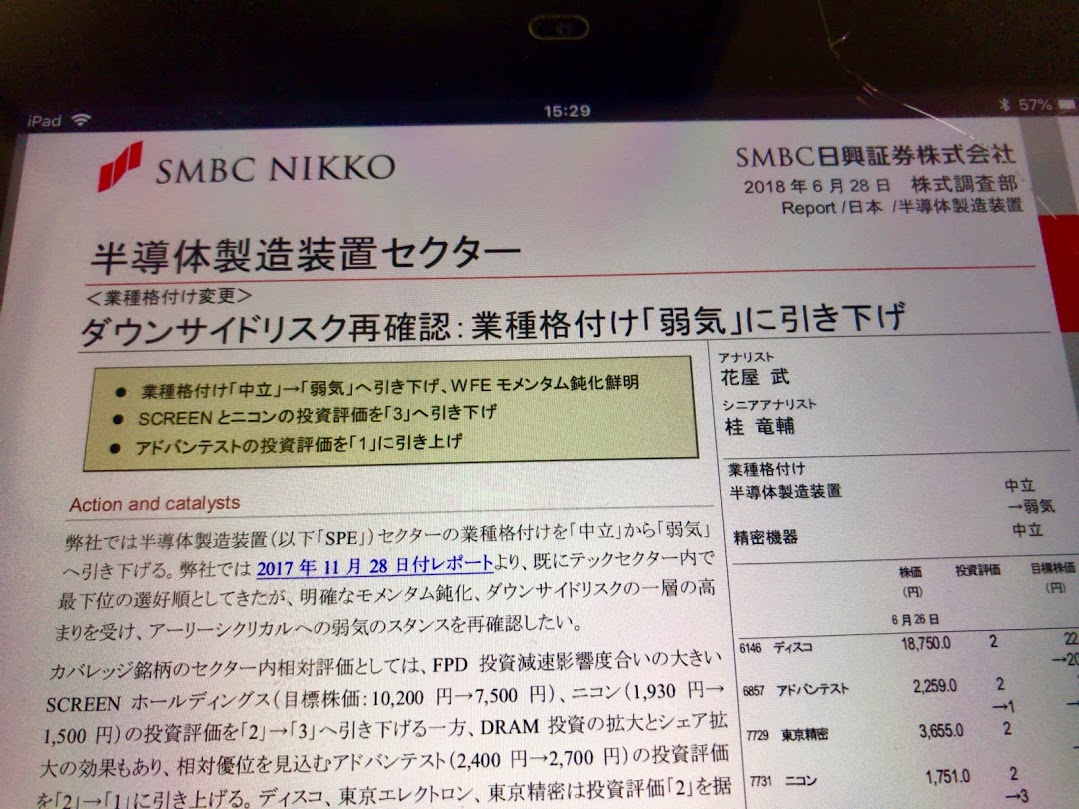

浜口です。こんなレポートが・・・

このレポートを見て、1999年にかけてのITバブルと、 2000年のバブル崩壊を思い出す。あの頃言われていたことを。

これからはインターネットの時代。一方で2000年問題。西暦が2000年になる中で、コンピュータシステムに大変な不具合が起こるんじゃないか。いずれにせよ、これら要因で半導体や半導体製造装置に対する需要は、飛躍的に拡大する。当時はそんなことが喧伝され、関連銘柄はとんでもなく買われていたんですよね。

ところが2000年になって。実際には2000年問題は起こらなかった。インターネットも成長しそうとの見通しは変わらずも、成長率は想定したほど驚異的なものではなさそう。このような中、前倒しで発注された半導体と半導体製造装置はキャンセルが相次いだ。ITバブル崩壊の引き金はいくつもあるが、これもその大きな1つの要因に。そんな状況だったと記憶しています。

念のため確認しておきますが、私は現状、ITバブル崩壊をメインシナリオにしているわけではない。でもね。なんというか…デジャヴ。既視感なんだよな。そんな想いが頭をよぎりましたね。このレポートを拝見して。

浜口です。現状を鑑みると。

トランプ大統領が、無謀とも思える米中関税戦争をふっかけてきた。その結果、中国株は大きな下げ。一方で米国株はそれほど下げない。

米国株の下げさえなければ、少なくとも米国株式の投資家、トランプの地盤の選挙民からは、不満は出ない。一方で中国株の下げが続くと、中国株式に対する不安心理が高まり、投資家の不満が高まる。中国としては、この辺の対応がポイントになりますね。

以上を考えると。 ここまでの株式市場の動きは、アメリカ側の勝利とアピールできる。このことは中間選挙を有利に戦うべく、トランプの支持率アップにつながる。

株式市場と為替市場の展開を見ていると。ここもとの展開は、トランプの勝利なのか。なんだかなぁ。納得いかないが。これが現実なのかなぁ。

とりとめがなくなりました。この辺で。市場の展開を見守りましょう。

浜口です。

テレビでは、「今年の大株主総会が大荒れ」と言う報道されてますね。例えばスルガ銀行。トップマネジメントに対して。あなたはまだ謝っていないなどと、怒号が飛び交ったと。

でもね。だったら、マーケットで売却すればいいじゃないか。ああいうところでああいうこと言ってる人たち。あんまり格好が良くないな。そう思いますけどねぇ。

あと株主総会が良くも悪しくも。リタイアした年配の方々の時間を潰す場になりつつあるようにも。そこでフラストレーションを爆発させてもなぁと言う気もするけどなぁ。

取り留めがありませんね。この辺で。自戒の念も込めて。

浜口です。

これは三菱UFJ銀行チーフアナリストの内田稔さんが書かれたコラム:円高に導く「しつこい引力」、日米金利差を凌駕

現状、為替を考える上で。特に金利差拡大でも為替が円安にならない理由について、ベーシックな考え方が高いレベルで良く整理されています。ご一読をおススメします。

でもね。ちょっと腑に落ちない点も。

円安要因。現在日米の長期金利さは約2.9%ある。この点からは円安が進行しても妥当と。これは理解できる。一方で日米のインフレ格差。当然、アメリカの方がインフレ率が高い。インフレ率が高い国の通貨は売られるもの。この点は円高要因と説明されている。

でも:

いわゆるフィッシャー方程式によれば、「名目金利はインフレ率+実質経済成長率とニアリイ・

イコール」になるとされますよね。

この考え方によれば、対日比較の高インフレ率が米国の相対的な高金利の一要因であるわけだから、ここでインフレ率を円高要因として持ち出すのは、ロジックとしてどうかなぁと思うんですけどね。どうなんだろな。イマイチ、良くわからなかった。まあ、内田稔さんがフィッシャー方程式を信頼していないのかもしれないな。

一方で:

「日本の対外純資産は約328兆円と二位ドイツの約261兆円に大差をつけ世界最大規模。そこから日本へ還流する配当金や利息の増加が経常黒字の拡大を促す」

この見解は納得です。当方の備忘録に入れさせてもらいますね。

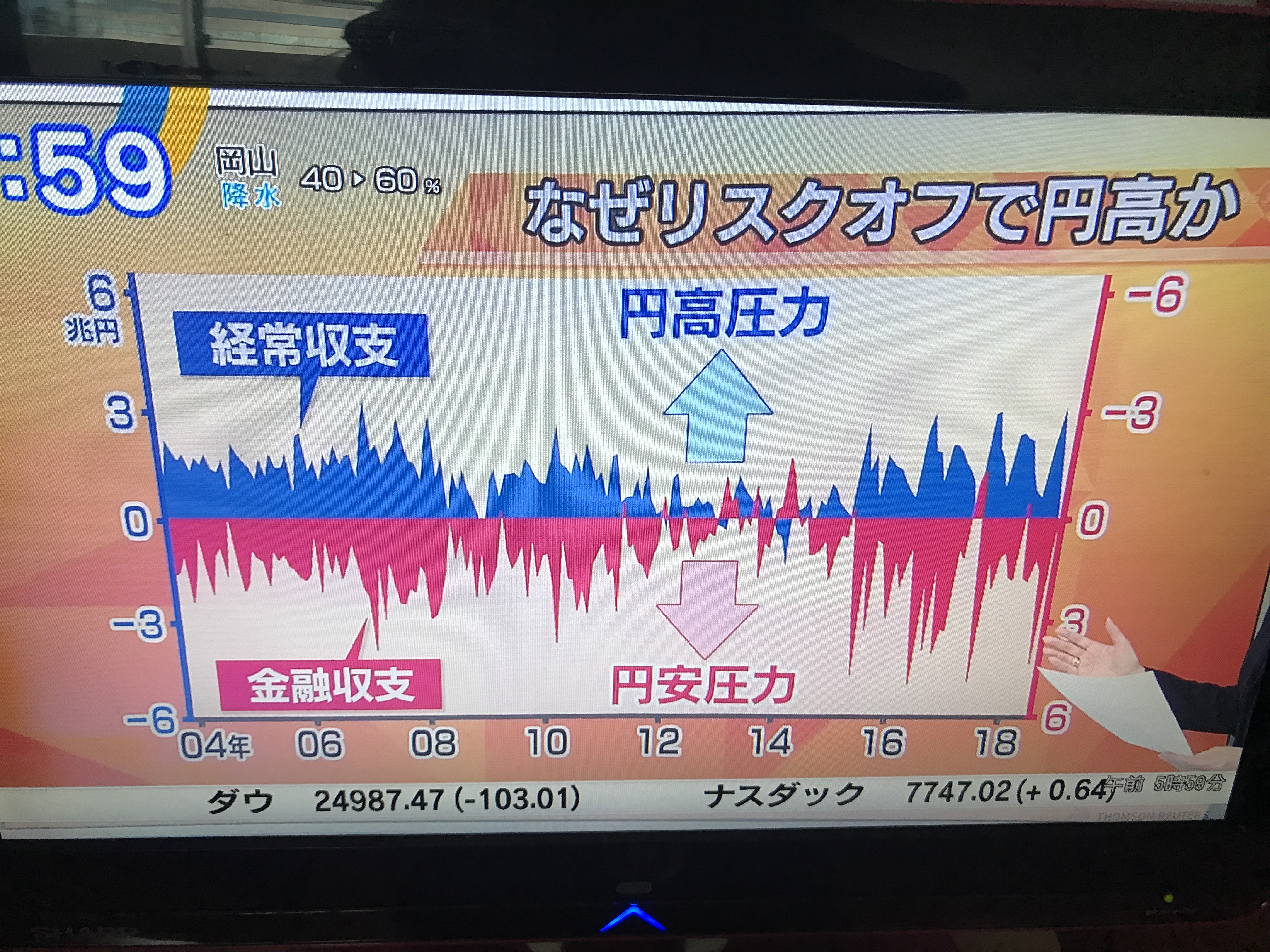

浜口です。

今日経モーニングサテライトで、 SMBC信託銀行の尾河さんコメントされてますね。なぜリスクオフになると円高になるのか。よく整理されているロジック。備忘録入りだろうな。

日本は経常黒字国かつ金融収支赤字国。貿易で巨額の外貨を稼いでおり、その外貨は巡り巡って、海外で運用されている。

リスクオフが起きると、海外で運用されている資産を一旦キャッシュ化する動きが起こり、円買い重要から円高になり得る。

テレビでの説明はここまででした。実際にはこの状況を投機家が格好の円高材料と受け止め、早い者勝ち、とりあえずの円買いに走る。こんな所か。

これは説明しやすいし、伝えやすいな。参考にさせてもらいます。

浜口です。

先ほど日経モーニングサテライトで、双日総研の吉崎さんがコメントされていましたね。

アメリカが貿易関税をアップさせた場合。これを払うのは個人であり法人。受け取るのは政府と。

という事は法人に関して言えば、足元ではドラスティックな法人減税が決定されているが、貿易関税が上昇するとこちらは増税寄与することになる。個人に対してはシンプルに消費増税。こういう理解で正しいんでしょうね。

アメリカ経済の中で、個人消費が占める比率は70%位だから、影響は小さくはないんだろうなぁ。

なんだか…特にアメリカの貿易増税と法人減税のセットについては、トータルでどのくらいのメリットになるんだろうかならないんだろうか。まぁデメリットになるとは考えづらいが。

なんだか不透明。現状では。まぁそのうち見えてくるんでしょうが。

とりとめがなくなりました。この辺で。

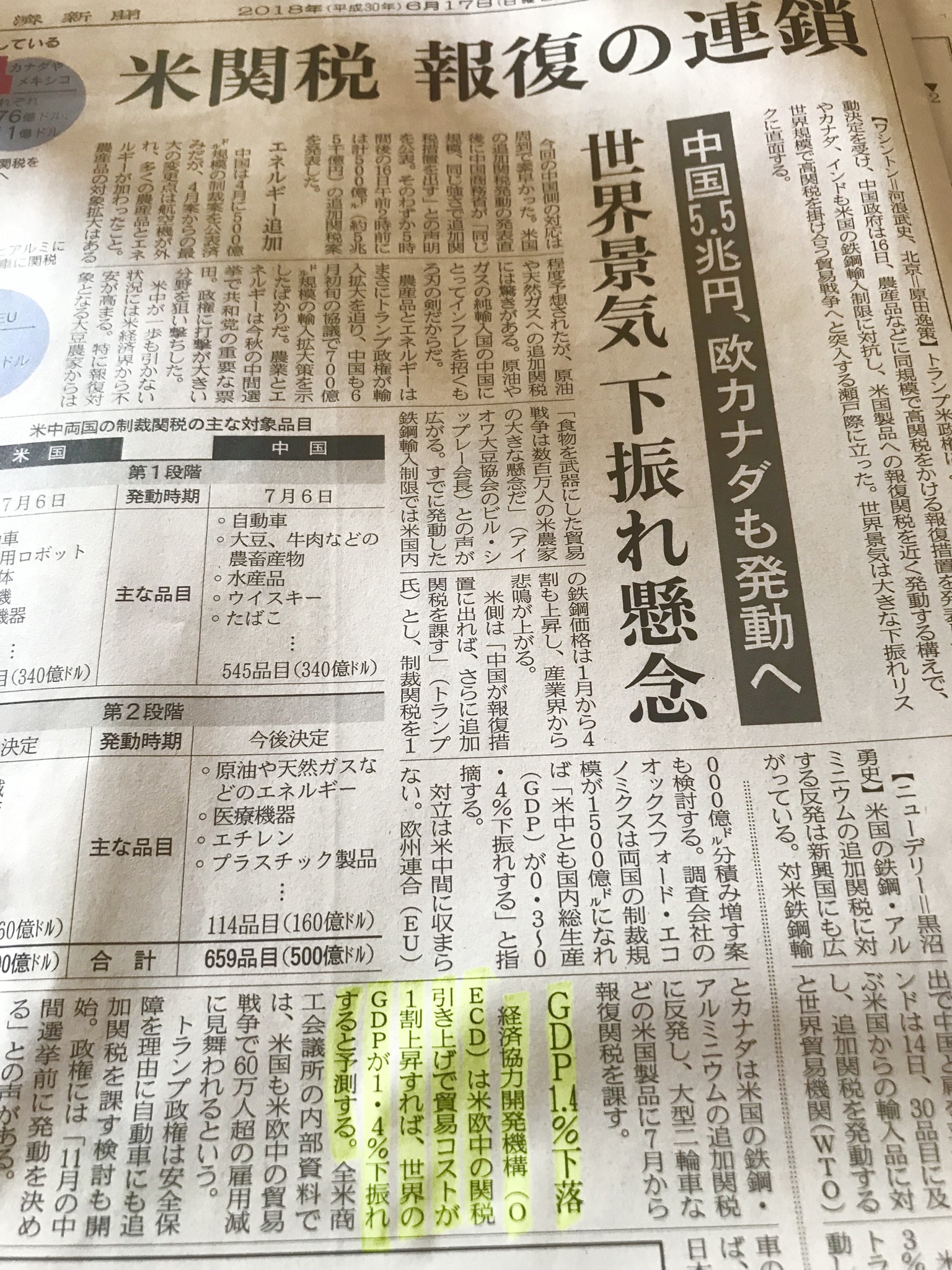

浜口です。

これは今日の日経朝刊の総合2面。黄色マーカー部分が本当にそうなると、ちょっと怖いなぁ。

中国のアクションが早い。これまでの中国は、こういう時は玉虫色、問題解決を先送り、うやむやにしていた感が強いけど。習近平政権になって、中国は変わったなぁ。そんな印象が強い。その辺、トランプ大統領も誤算だったんじゃないかなぁ。

まぁそうはいっても、これから 11月の中間選挙に向けて、落としどころを探るんだろうが。トランプ大統領も習近平にここまで決定させて。これまでの話はなかったことにというのは、さすがに通らないようにも思うが・・・でも本件の実施は7月 6日から段階的にという話なので、そのうち交渉がなされトーンダウンとなる可能性もあるのかもしれないが。

どうなるか。